Les propositions du Crédit Social

Expliquées en 10 leçons

Louis Even et Clifford Hugh Douglas

et vues

à la lumière

de la doctrine sociale de l’Église

Étude

préparée par Alain Pilote

à l’occasion de la semaine d’étude

ayant suivi le Congrès des Pèlerins de saint Michel

à Rougemont, du 5 au 11 septembre 2006

Publié par l’Institut Louis Even pour la Justice Sociale

1101 rue Principale, Rougemont, QC, Canada J0L 1M0 — www.versdemain.org

Les propositions du Crédit Social expliquées

en 10 leçons

Leçon

1 : Le but de l’économie: faire les biens joindre ceux qui en ont besoin

Leçon 2 : La pauvreté en face de l’abondance, la naissance

de l’argent

Leçon 3 : Les banques créent l’argent sous forme de

dette

Leçon 4 : La solution: un argent sans dette créé par la

société

Leçon 5 : Le manque chronique de pouvoir d’achat — Le

dividende

Leçon 6 :

L’argent et les prix — l’escompte compensé

Leçon 7 :

L’histoire du contrôle bancaire aux Etats-Unis

Leçon 8 : Le

Crédit Social n’est pas un parti politique

Leçon 9 : Le

Crédit Social et la doctrine sociale de l’Église (1ere partie)

Leçon 10 : Le

Crédit Social et la doctrine sociale de l’Église (2e partie)

Le Crédit Social est une doctrine, un ensemble de

principes énoncés pour la première fois par le major et ingénieur C.-H.

Douglas, en 1918. La mise en application de ces principes ferait l'organisme

économique et social atteindre efficacement sa fin

propre, qui est le service des besoins humains.

Le Crédit Social ne créerait ni les biens ni les

besoins, mais il éliminerait tout obstacle artificiel entre les deux, entre la

production et la consommation, entre le blé dans les silos et le pain sur la

table. L'obstacle aujourd'hui, au moins dans les pays évolués, est purement

d'ordre financier — un obstacle d'argent. Or, le système financier n'émane ni

de Dieu ni de la nature. Établi par des hommes, il peut être ajusté pour servir

les hommes et non plus pour leur créer des difficultés.

A cette fin, le Crédit Social présente des

propositions concrètes. Fort simples, ces propositions impliquent cependant une

véritable révolution. Le Crédit Social ouvre la vision sur une civilisation

d'un aspect nouveau, si par civilisation on peut signifier les relations des

hommes entre eux et des conditions de vie facilitant à chacun l'épanouissement

de sa personnalité.

Sous un régime créditiste, on ne serait plus aux

prises avec les problèmes strictement financiers qui harcèlent constamment les

corps publics, les institutions, les familles, et qui empoisonnent les rapports

entre individus. La finance ne serait plus qu'un système de comptabilité,

exprimant en chiffres les valeurs relatives des produits et services,

facilitant la mobilisation et la coordination des énergies nécessaires aux

différentes phases de la production vers le produit fini, et distribuant à TOUS

les consommateurs le moyen de choisir librement et individuellement ce qui leur

convient parmi les biens offerts ou immédiatement réalisables.

Pour la première fois dans l'histoire, la sécurité

économique absolue, sans conditions restrictives, serait garantie à tous et à

chacun. L'indigence matérielle serait chose du passé. L'inquiétude matérielle

du lendemain disparaîtrait. Le pain serait assuré à tous, tant qu'il y a assez

de blé pour assez de pain pour tous. De même pour les autres produits

nécessaires à la vie.

Cette sécurité économique, chaque citoyen en

serait gratifié comme d'un droit de naissance, à seul titre de membre de la

communauté, usufruitier sa vie durant d'un capital communautaire immense,

devenu facteur prépondérant de la production moderne. Ce capital est fait,

entre autres, des richesses naturelles, bien collectif; de la vie en association,

avec l'incrementum qui en découle; de la somme des découvertes,

inventions, progrès technologiques, héritage toujours croissant des

générations.

Ce capital communautaire, si productif, vaudrait à

chacun de ses copropriétaires, à chaque citoyen, un dividende périodique, du

berceau à la tombe. Et vu le volume de production attribuable au capital

commun, le dividende à chacun devrait être au moins suffisant pour couvrir les

besoins essentiels de l'existence. Cela, sans préjudice au salaire ou autre forme

de récompense, en plus, à ceux qui participent personnellement à la production.

Un revenu ainsi attaché à la personne, et non plus

uniquement à son statut dans l'embauchage, soustrairait les individus à

l'exploitation par d'autres êtres humains. Avec le nécessaire garanti, un homme

se laisse moins bousculer et peut mieux embrasser la carrière de son choix.

Libérés des soucis matériels pressants, les

hommes pourraient s'appliquer à des activités libres, plus créatrices que le

travail commandé, et poursuivre leur développement personnel par l'exercice de

fonctions humaines supérieures à la fonction purement économique. Le pain matériel ne serait plus l'occupation absorbante de leur vie.

Note: Le texte des 12 leçons suivantes

provient pour la plus grande partie de ces trois écrits de Louis Even :

Sous le Signe de l’Abondance, Qu’est-ce que le vrai Crédit Social?, Une finance

saine et efficace

LEÇON 1 — LE BUT DE L’ÉCONOMIE:

FAIRE LES

BIENS JOINDRE CEUX QUI EN ONT BESOIN

Fins et

moyens

Lorsqu’on parle d’économie, il convient de distinguer

entre fins et moyens, et surtout de soumettre les moyens à la fin, et non pas

la fin aux moyens.

La fin, c'est le but visé, l'objectif poursuivi.

Les moyens, ce sont les procédés, les méthodes, les actes

posés pour atteindre la fin.

Je veux fabriquer une table. Ma fin, c'est la fabrication

de la table. Je vais chercher des planches, je les mesure, je les scie, je les

rabote, je les ajuste, je les visse: autant de mouvements, d'actes qui sont des

moyens pour fabriquer la table.

C'est la fin que j'aie en vue, la fabrication de la table

qui me fait décider des mouvements, de l'emploi des outils, etc. La fin

gouverne les moyens. La fin existe dans mon esprit d'abord, même si les moyens

doivent être mis en oeuvre avant d'obtenir la fin. La fin existe avant les

moyens, mais elle n'est atteinte qu'après l'emploi des moyens.

Cela paraît élémentaire. Mais il arrive que souvent, dans

la conduite de la chose publique, on prend les moyens pour la fin, et l'on est

tout surpris d'obtenir le chaos comme résultat. Par exemple, selon vous, quel

est le but, la fin de l’économie:

A. Créer des emplois?

B. Obtenir une balance commerciale favorable?

C. Distribuer de l’argent à la population?

D. Produire les biens dont les gens ont besoin?

La bonne réponse est D. Pourtant, pour pratiquement tous

les politiciens, la fin de l’économie est de créer des emplois: cependant, les

emplois ne sont qu’un moyen de produire les biens, qui sont l’objectif, la

véritable fin de l’économie; aujourd’hui, grâce à l’héritage du progrès, les

biens peuvent être produits avec de moins en moins de labeur humain, ce qui

laisse aux gens de plus en plus de temps libres pour se consacrer à d’autres

activités, comme prendre soin de leur famille, ou accomplir d’autres devoirs

sociaux. D’ailleurs, quel serait l’utilité de

continuer à produire quelque chose lorsque les besoins humains pour ce produit

sont déjà comblés et satisfaits? Cela entraîne un gaspillage inutile des

ressources naturelles. Et si on tient au plein emploi, qu’arrive-t-il à ceux

qui ne peuvent être employés par le système producteur: les handicapés, les

personnes âgées, les enfants, les mères qui restent à la maison — devraient-ils

tous mourir de faim ? Ce ne sont pas tous les êtres humains qui sont

producteurs, mais tous sont consommateurs.

Si vous pensez en termes de réalités, avoir une balance

commerciale favorable signifie que vous exportez vers d’autres pays plus de

produits que vous en importez de l’étranger, ce qui signifie que vous vous

retrouvez avec moins de produits dans votre pays, donc plus pauvres en

richesses réelles.

Plusieurs seraient tentés de répondre C à la question du

début, car il semble évident que l’argent est nécessaire pour vivre dans la

société actuelle, à moins de produire soi-même tout ce dont on a besoin pour

vivre, ce qui est l’exception aujourd’hui, avec la division du travail où un

individu est le boulanger, l’autre est charpentier, etc., chacun accomplissant

une tâche spécifique et produisant des biens différents.

L’argent est un moyen d’obtenir ce qui est produit par

les autres. Notez bien, c’est un moyen, pas une fin ! On ne se nourrit pas

en mangeant de l’argent, on ne s’habille pas en cousant du papier-monnaie

ensemble : on se sert de l’argent pour acheter de la nourriture et des

vêtements. Les biens doivent tout d’abord être produits, fabriqués, et mis en

vente sur le marché: s’il n’y avait aucun produit à acheter, tout argent ne

vaudrait absolument rien, ne servirait à rien. A quoi servirait par exemple

d’avoir un million de dollars si vous vous retrouvez au Pôle Nord ou dans le

désert du Sahara, sans aucun produit à acheter avec votre million de

dollars ? Comparez maintenant cette situation avec celle d’un homme qui

n’a pas un sou, mais qui vit sur une île où il retrouve toute l’eau potable et

tous les aliments dont il a besoin pour mener une vie confortable ? Lequel

des deux est le plus riche?

Répétons-le encore une fois, et nous l’expliquerons

encore plus loin, l’argent n’est pas la richesse, mais un moyen d’obtenir la

richesse réelle : les produits.

Ne confondons pas fins et moyens. On peut dire la même

chose des systèmes. Les systèmes ont été inventés et établis pour servir

l'homme, non pas l'homme créé pour servir les systèmes. Si donc un système nuit

à la masse des hommes, faut-il laisser souffrir la multitude pour le système,

ou altérer le système pour qu'il serve la multitude?

Une autre question qui fera le

sujet d'une longue étude dans ce volume: puisque l'argent a été établi pour faciliter

la production et la distribution, faut-il limiter la production et la

distribution à l'argent, ou mettre l'argent en rapport avec la production et la

distribution?

D'où l'on voit que l'erreur de

prendre la fin pour les moyens, les moyens pour des fins, ou de soumettre les

fins aux moyens, est une erreur grossière, très répandue, qui cause beaucoup de

désordre.

La fin de l’économique

Le mot économie provient de deux racines grecques: Oikia,

maison; nomos, règle. Il s'agit donc de la bonne réglementation d'une

maison, de l'ordre dans l'emploi des biens de la maison.

Economie domestique: bonne conduite des affaires dans le

foyer domestique. Economie politique: bonne conduite des affaires de la grande

maison commune, de la nation.

Mais pourquoi «bonne conduite»? Quand est-ce que la

conduite des affaires de la petite ou de la grande maison, de la famille ou de

la nation, peut être appelée bonne? Lorsqu'elle atteint sa fin.

Une chose est bonne lorsqu'elle donne les résultats pour

lesquels elle fut instituée.

L'homme se livre à diverses activités et poursuit

diverses fins, dans divers ordres, dans divers domaines.

Il y a, par exemple, les activités normales de l'homme,

qui concernent ses rapports avec sa fin dernière. Les

activités culturelles concernent son développement intellectuel,

l'ornementation de son esprit, la formation de son caractère. Dans ses rapports

avec le bien général de la société, l'homme se livre à des activités sociales.

Les activités économiques ont rapport avec la richesse

temporelle. Dans ses activités économiques, l'homme poursuit la satisfaction de

ses besoins temporels.

Le but, la fin des activités économiques, c'est donc

l'adaptation des biens terrestres à la satisfaction des besoins temporels de

l'homme. Et l'économique atteint sa fin lorsqu'elle place les biens terrestres

au service des besoins humains.

Les besoins temporels de l'homme sont ceux qui

l'accompagnent du berceau à la tombe. Il y en a d'essentiels, il y en a de

moins nécessaires.

La faim, la soif, les intempéries, la lassitude, la

maladie, l'ignorance, créent pour l'homme le besoin de manger, de boire, de se

vêtir, de se loger, de se chauffer, de se rafraîchir, de se reposer, de se

soigner, de s'instruire. Autant de besoins.

La nourriture, les breuvages, les vêtements, les abris,

le bois, le charbon, l'eau, un lit, des remèdes, l'enseignement d'un

professeur, des livres — autant de biens pour venir au secours de ces besoins.

Joindre les biens aux besoins — voilà le but, la fin de

la vie économique.

Si elle fait cela, la vie économique atteint sa fin. Si

elle ne le fait pas ou le fait mal et incomplètement, la vie économique manque

sa fin ou ne l'atteint que très imparfaitement.

Joindre les biens aux besoins. Les joindre. Pas seulement

les placer en face les uns des autres.

En termes crus, on pourrait donc dire que l'économique

est bonne, qu'elle atteint sa fin, lorsqu'elle est assez bien ordonnée pour que

la nourriture entre dans l'estomac qui a faim; pour que les vêtements couvrent

les épaules qui ont froid; pour que les chaussures viennent sur les pieds qui

sont nus; pour qu'un bon feu réchauffe la maison en hiver; pour que les malades

reçoivent la visite du médecin; pour que maîtres et élèves se rencontrent.

Voilà le domaine de l'économique. Domaine bien temporel.

L'économique a une fin bien à elle: satisfaire les besoins des hommes. Que

l'homme puisse manger lorsqu'il a faim: ce n'est pas la fin dernière de

l'homme; non, ce n'est qu'un moyen pour mieux tendre à sa fin dernière.

Mais si la fin de l'économique n'est qu'un moyen par

rapport à la fin dernière; si ce n'est qu'une fin intermédiaire dans l'ordre

général, c'est tout de même une fin propre pour l'économique elle-même.

Et lorsque l'économique atteint cette fin propre,

lorsqu'elle permet aux biens de joindre les besoins, elle est parfaite. Ne lui

demandons pas plus. Mais demandons lui cela. C'est à elle d'accomplir cela.

Morale et économique

Ne demandons pas à l'économique d'atteindre une fin morale, ni à la morale d'atteindre une fin économique.

Ce serait aussi désordonné que de vouloir aller de Montréal à Vancouver dans le

transpacifique, ou de New-York au Havre en chemin de fer.

Un homme affamé ne passera pas sa faim en disant son

chapelet, mais en prenant des aliments. C'est dans l'ordre. C'est le Créateur

qui l'a voulu ainsi et il n'y déroge que par miracle, qu'en déviant de l'ordre

établi. Lui seul a droit de briser cet ordre. Pour assouvir la faim de l'homme,

c'est donc l'économique qui doit intervenir, pas la morale.

Pas plus qu'un homme qui a la conscience souillée ne la

purifiera par un bon repas ou par des copieuses libations. C'est le

confessionnal qu'il lui faut. C'est à la religion d'intervenir ici: activité

morale, non plus activité économique.

Sans doute que la morale doit accompagner tous les actes

de l'homme, même dans le domaine économique. Mais pas pour remplacer

l'économique. Elle guide dans le choix de l'objectif et veille à la légitimité

des moyens; mais elle n'accomplit pas ce que l'économique doit accomplir.

Lors donc que l'économique n'accomplit pas sa fin,

lorsque les choses restent dans les magasins ou dans le néant et les besoins

dans les maisons, cherchons-en la cause dans l'ordre économique.

Blâmons évidemment ceux qui désorganisent l'ordre

économique ou ceux qui, ayant mission de le régir, le laissent dans l'anarchie.

Eux, en n'accomplissant pas leur devoir, engagent certainement leur conscience

et tombent sous la sanction de la morale.

Comme quoi, si les deux choses sont bien distinctes, il

arrive tout de même que les deux concernent le même homme et que, si l'une est

immolée, l'autre en souffre. L'homme a le devoir moral de veiller à ce que

l'ordre économique, le social temporel, atteigne sa

fin propre.

Aussi, bien que l'économique ne soit responsable que de

la satisfaction des besoins temporels des hommes, l'importance du bon ordre

économique a été maintes fois soulignée par ceux qui ont charge d'âmes. C'est

qu'il faut normalement un minimum de biens temporels pour faciliter la pratique

de la vertu, comme le rappelle saint Thomas d’Aquin. Nous avons un corps et une

âme, des besoins matériels et des besoins spirituels. Comme le dit le proverbe,

«ventre affamé n’a point d’oreille» ; même les missionnaires dans les pays

pauvres doivent tenir compte de ce fait, et ils doivent nourrir les affamés

avant de leur prêcher la bonne parole. L’homme a besoin d’un minimum de biens

matériels pour accomplir son court pèlerinage sur la terre et sauver son âme,

mais le manque d’argent peut causer des situations inhumaines et

catastrophiques.

C’est ce qui a amené le Pape Benoît XV à écrire que «c'est

sur le terrain économique que le salut des âmes est en danger».

Et Pie XI: «Il est exact de dire que telles sont,

actuellement, les conditions de la vie économique et sociale qu'un nombre très

considérable d'hommes y trouvent les plus grandes difficultés pour opérer

l'oeuvre, seule nécessaire, de leur salut.» (Encyclique Quadragesimo anno.)

C'est le même Pape qui, dans la même encyclique, résume

dans cette phrase la fin sociale et bien humaine de l'ordre économique: «L'ordre

économique et social sera sainement constitué et atteindra sa fin alors

seulement qu'il procurera à tous et à chacun de ses membres tous les biens que

les ressources de la nature et de l'industrie, ainsi que l'organisation vraiment

sociale de la vie économique, ont le moyen de leur procurer.»

TOUS et CHACUN. TOUS les biens que peuvent procurer la

nature et l'industrie.

La fin de l'économique est donc la satisfaction des besoins

de TOUS les consommateurs. La fin est dans la consommation, la production n'est

qu'un moyen.

Faire arrêter l'économique à la production, c'est

l'estropier. L’économique ne doit pas financer seulement la production, elle

doit financer aussi la consommation. La production est le moyen, la

consommation est la fin.

Dans un ordre où la fin gouverne les moyens, c'est

l'homme, à titre de consommateur, qui préside à toute l'économie. Et comme tout

homme est consommateur, c'est tout homme qui participe à l'orientation de la

production et de la distribution des biens.

C'est pour l'homme consommateur qu'existent toutes les

activités économiques. Il faut donc que l'homme consommateur ordonne lui-même

la production. C'est lui, le consommateur, qui doit passer ses commandes à la

production.

Une économie véritablement humaine est sociale,

avons-nous dit: elle doit satisfaire TOUS les hommes. Il faut donc que tous les

hommes, TOUS et CHACUN, puissent passer leurs commandes à la production, au

moins jusqu'à satisfaction de leurs besoins essentiels, tant que la production

est en mesure de répondre à ces commandes.

La politique d’une philosophie

Le Crédit Social n’est pas une utopie, mais est basé sur

une compréhension juste de la réalité, sur la juste relation entre l’homme et

la société dans laquelle il vit. Comme l’a déclaré Clifford Hugh Douglas, le

Crédit Social est la politique d’une philosophie.

Une politique, c’est les actions que nous prenons pour

atteindre un objectif, et cette politique, ou actes, est basée sur une

conception de la réalité ou, en d’autres mots, sur une philosophie.

Le Crédit Social proclame une philosophie qui existe

depuis que les hommes vivent en société, mais qui est terriblement ignorée dans

la pratique, de nos jours plus que jamais.

Cette philosophie, vieille comme la société, donc vieille

comme le genre humain, c'est la philosophie de l'association. L’enseignement

social de l’Eglise utiliserait le terme: bien commun.

La philosophie de l'association, c'est donc:

L'association pour le bien des associés, de tous les associés, de chaque

associé. Le Crédit Social, c'est la philosophie de l'association appliquée à la

société en général, à la province, à la nation. La société existe pour

l'avantage de tous les membres de la société, de tous et de chacun.

Le Crédit Social, c'est la doctrine de la société à

l'avantage de tous les citoyens. C'est pour cela que le Crédit Social est, par

définition, l'opposé de tout monopole: Monopole économique, monopole politique,

monopole du prestige, monopole de la force brutale.

Définissez Crédit Social: La société au service de tous

et de chacun de ses membres. La politique au service de tous et de chacun des

citoyens. L'économique au service de tous et de chacun des consommateurs.

Définissez maintenant monopole: Exploitation de

l'organisation sociale au service de quelques privilégiés. La politique au

service de clans appelés partis. L'économique au service de quelques

financiers, de quelques entrepreneurs ambitieux et sans scrupules.

Trop souvent, ceux qui condamnent les monopoles

s'arrêtent à des monopoles industriels spécifiés: monopole de l'électricité,

monopole du charbon, monopole des huiles, monopole du sucre, etc. Et ils

ignorent le plus pernicieux de tous les monopoles dans l'ordre économique: le

monopole de l'argent et du crédit; le monopole qui change le progrès du pays en

dettes publiques; le monopole qui, par le contrôle du volume de l'argent, règle

le niveau de vie des humains sans rapport avec les réalités de la production et

les besoins des familles.

Le but du Crédit Social est de «relier à la réalité» ou

«exprimer en termes pratiques» dans le monde actuel — surtout le monde de la

politique et de l'économique — ces croyances sur la nature de Dieu, de l'homme

et de l'univers qui constituent la foi chrétienne — la foi transmise par nos

ancêtres, et non pas celle changée et pervertie pour se conformer à la

politique ou à l'économie d'aujourd'hui.

L’homme vit en société, dans un monde soumis aux lois de

Dieu: les lois de la nature (les lois physiques de la création), et la loi

morale donnée par Dieu et inscrite dans le cœur de chaque homme (les Dix

Commandements). La connaissance et l’acceptance de ces lois implique

de reconnaître quelles sont les conséquences lorsqu’on les enfreint.

Accepter les lois de la nature, c’est reconnaître ce qui

est une réalité à laquelle nous ne pouvons échapper, et que toute personne, en

tant qu’individu ou collectivement en société, est sujette à ces mêmes lois de

la nature. Chaque événement qui se produit sur plan physique est une

illustration de l’existence des lois physiques qui régissent l’univers. Par

exemple, si un homme saute d’une avion en plein vol, il n’enfreint pas la loi

de la gravité… il ne fait que prouver son existence. Cette observation

s’applique à toutes les lois.

Ces lois de la nature, créées par Dieu, ne peuvent être

abrogées par l’homme, on ne peut leur désobéir ou passer outre aux sanctions

qu’entraîne leur violation.

Les chaînes que les individus en société se sont forgés

pour eux-mêmes (accords, associations, lois créées par l’homme) sont

facultatives, optionnelles, tandis qu’on ne peut échapper aux lois de la nature

et à leurs conséquences.

Par exemple, l’argent est un système créé par l’homme, et

non pas un système créé par Dieu ou la nature: il peut donc être changé par

l’homme. L’équilibre qui existe dans la création de tous les êtres vivants, ce

qu’on désigne par le terme «environnement», par contre, ne peut être violé sans

conséquences. Si nous produisons des biens sans respecter l’environnement, si

nous polluons la planète et gaspillons les ressources qui nous ont été données

par Dieu, nous devons obligatoirement en subir les conséquences.

Le crédit social: la confiance qu’on puisse vivre ensemble en société

Dans son pamphlet Qu’est-ce que le Crédit Social?, Geoffrey Dobbs

écrit: «Le terme “crédit social” (sans majuscules) désigne quelque chose qui

existe dans toutes les sociétés, mais à laquelle on n'avait jamais donné de nom

auparavant, parce qu'on prenait cette chose pour acquis. Nous prenons

conscience de l'existence du “crédit social”, du crédit de la société,

seulement lorsque nous le perdons.

«Le mot “crédit” est synonyme de foi, ou confiance;

ainsi, nous pouvons dire que le crédit est la foi ou confiance qui lie ensemble

les membres d'une société — la confiance ou croyance mutuelle dans chaque autre

membre de la société, sans laquelle c'est la peur, et non la confiance, qui

cimente cette société... Quoique aucune société ne puisse exister sans une

certaine sorte de crédit social, ce crédit social, ou confiance en la vie en

société, atteint son maximum lorsque la religion chrétienne est pratiquée, et

atteint son minimum lorsqu'on nie le christianisme ou qu'on s'en moque.

«Le mot “crédit” est synonyme de foi, ou confiance;

ainsi, nous pouvons dire que le crédit est la foi ou confiance qui lie ensemble

les membres d'une société — la confiance ou croyance mutuelle dans chaque autre

membre de la société, sans laquelle c'est la peur, et non la confiance, qui

cimente cette société... Quoique aucune société ne puisse exister sans une

certaine sorte de crédit social, ce crédit social, ou confiance en la vie en

société, atteint son maximum lorsque la religion chrétienne est pratiquée, et

atteint son minimum lorsqu'on nie le christianisme ou qu'on s'en moque.

«Le crédit social est donc un résultat, ou une expression

en termes concrets, du vrai christianisme dans la société, un de ses fruits les

plus reconnaissables; et c'est le but et la ligne de conduite des créditistes

d'augmenter ce crédit social, et de s'efforcer d'empêcher son déclin. Il y a

des milliers d'exemples de ce crédit social qu'on tient pour acquis dans la vie

de tous les jours. Comment pourrions-nous vivre le moindrement en paix si nous

ne pouvons pas faire confiance à nos voisins? Comment pourrions-nous utiliser

les routes si nous n'avions pas confiance que les autres automobilistes

observent le Code de la route? (Et qu'arrive-t-il lorsqu'ils ne le font pas!)

“A

quoi servirait-il de cultiver des fruits ou des légumes dans des jardins ou des

fermes si d'autres gens viendraient les voler? Comment n'importe quelle

activité économique pourrait-elle exister — que ce soit produire, vendre ou

acheter — si les gens ne peuvent, en général, compter sur l'honnêteté et des

transactions justes? Et qu'arrive-t-il lorsque le concept de mariage chrétien,

de famille chrétienne et d'éducation chrétienne des enfants est abandonné? Nous

réalisons donc que le christianisme est quelque chose de réel avec des

conséquences pratiques terriblement vitales, et que d'aucune manière le

christianisme ne se limite à un ensemble d'opinions qui peuvent être choisies

par ceux qui y sont intéressés.»

On peut ajouter que sans ce respect du crédit social, des

lois régissant la société, toute vie en société deviendrait alors impossible, même

en mettant un gendarme ou policier à chaque coin de rue, puisqu’on ne pourrait

faire confiance à personne.

On peut ajouter que sans ce respect du crédit social, des

lois régissant la société, toute vie en société deviendrait alors impossible, même

en mettant un gendarme ou policier à chaque coin de rue, puisqu’on ne pourrait

faire confiance à personne.

Le «discrédit» social

M. Dobbs continue: «Tout comme il existe des créditistes

— qui sont conscients de l'être ou qui le sont sans le savoir — essayant de

construire le crédit social (la confiance en la vie en société), de même

existent d'autres personnes qui essaient de détruire ce crédit social, cette

confiance en la vie en société, et qui malheureusement connaissent beaucoup de

succès dans cette destruction. Parmi ceux qui détruisent consciemment, on peut

compter les communistes et autres révolutionnaires, qui cherchent ouvertement à

détruire tous les liens de confiance qui permettent à notre société de

fonctionner, cela dans le but de hâter le jour de la révolution... Mais il y a

aussi ceux qui détruisent inconsciemment le crédit social, et qui sont

responsables, en Occident, des succès de ceux qui détruisent consciemment...

Pourquoi les usines et fabricants nous refilent-ils tant

de produits de pacotille à des prix si exorbitants, et nous amènent à les

acheter avec des emballages et de la publicité conçus de manière astucieuse?...

Et surtout, pourquoi des millions de travailleurs respectables de toutes

classes prennent-ils part dans les grèves, conçues délibérément pour diminuer

ou stopper les services à leurs concitoyens?... Qu'est-ce qui peut donc pousser

des gens respectables à descendre si bas? Nous savons tous la réponse. Il y a

un facteur commun à toutes ces grèves et actes destructeurs: le besoin de plus

d'argent pour faire face au coût de la vie de plus en plus élevé.

«J'en arrive donc enfin à la question de

l'argent. Certaines personnes pensent que le Crédit Social se résume à une

question d'argent. Ils ont tort! Le Crédit Social n'est pas avant tout une

question d'argent, mais essentiellement une tentative d'appliquer le

christianisme dans les questions sociales, dans la vie en société; et si le

système d'argent se trouve être un obstacle à une vie plus chrétienne (et c'est

effectivement le cas), alors nous, et tout chrétien, devons nous soucier de ce

qu'est la nature de l'argent, et pourquoi l'argent est un obstacle.

«Il existe un urgent besoin que

plus de gens examinent de plus près le fonctionnement du système monétaire

actuel, quoiqu'il ne soit pas demandé à tout le monde d'être des experts sur ce

sujet. Mais lorsque les conséquences du système monétaire actuel sont si

abominables, tout le monde doit au moins saisir les grandes lignes de ce qui ne

fonctionne pas et doit être corrigé, afin de leur permettre d'agir en

conséquence...»

LEÇON 2 —

LA PAUVRETÉ EN FACE DE L’ABONDANCE

LA

NAISSANCE ET LA MORT DE L’ARGENT

Les biens existent-ils? Existent-ils en quantité suffisante pour satisfaire

tous les besoins premiers des consommateurs?

Manque-t-il quelque chose dans notre

pays pour satisfaire les besoins temporels des citoyens? Manque-t-il de la

nourriture pour que tout le monde mange à sa faim? Manque-t-il des chaussures? des vêtements? Ne peut-on pas en faire autant qu'il en faut?

Manque-t-il des chemins de fer et d'autres moyens de transport? Manque-t-il du

bois ou de la pierre pour construire de bonnes maisons pour toutes les

familles? Sont-ce les constructeurs, les fabricants et autres ouvriers qui

manquent? Sont-ce les machines qui manquent?

Mais on a de tout cela, et de reste.

Les magasins ne se plaignent jamais de ne pas trouver ce qu'il faut pour mettre

en vente. Les élévateurs sont pleins à craquer. Les hommes valides qui attendent

du travail sont nombreux. Nombreuses aussi les machines arrêtées.

Pourtant, que de monde souffre! Les

choses n'entrent pas dans les maisons.

A quoi sert de dire aux hommes et aux

femmes que leur pays est riche, qu'il exporte beaucoup de produits, qu'il est

le troisième ou quatrième pays au monde pour l'exportation?

Ce qui sort du pays n'entre pas dans

les maisons des citoyens. Ce qui reste dans les magasins ne vient pas sur leur

table.

La femme ne nourrit pas

ses enfants, ne les chausse pas, ne les habille pas, en contemplant les

vitrines, en lisant les annonces de produits dans les journaux, en entendant la

description de beaux produits à la radio, en écoutant les boniments des

innombrables agents de vente de toutes sortes.

C'est le droit d'avoir ces produits qui manque. On ne

peut pas les voler. Pour les obtenir, il faut payer, il faut avoir de l'argent.

C'est le droit d'avoir ces produits qui manque. On ne

peut pas les voler. Pour les obtenir, il faut payer, il faut avoir de l'argent.

Il y a beaucoup de bonnes choses au pays, mais le droit à

ces choses, la permission de les obtenir manque à bien des personnes et des

familles qui en ont besoin.

Manque-t-il autre chose que l'argent? Qu'estce qui

manque, à part du pouvoir d'achat pour faire les produits passer des magasins

aux maisons?

L'humanité a passé par des périodes de disette; des

famines couvraient de grands pays et l'on manquait des moyens de transport

appropriés pour amener vers ces pays les richesses d'autres sections de la

planète.

Ce n'est plus le cas aujourd'hui. L'abondance nous

déborde. C'est elle — non plus la rareté — qui crée le problème.

Il n'est nullement besoin d'entrer dans les détails pour

démontrer ce fait. Nullement besoin de citer les cas de destruction volontaire,

sur grande échelle, pour «assainir les marchés» en faisant disparaître les

stocks. Ne donnons ici que quelques exemples :

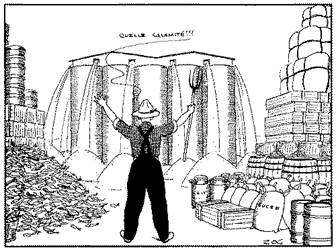

Le quotidien «La Presse» de Montréal du 7 juin 1986

rapportait le cas des patates du Nouveau-Brunswick: «Le mois dernier... le

gouvernement fédéral décidait de jeter près de 100 000 tonnes de pommes de

terre, après en avoir envoyé 2 500 tonnes déshydratées dans deux pays

africains.

«La mobilisation générale de fermiers du

Nouveau-Brunswick, de compagnies de transport et de bénévoles a permis d'en

sauver près de 180 000 kilos qui ont pris le chemin des soupes populaires et

des petits centres d'hébergement du Nouveau-Brunswick, de Toronto, d'Ottawa, de

Montréal. Mais 90 000 tonnes, l'équivalent d'un sac de 10 livres (4,5 kg) de

patates pour chaque Canadien, se sont retrouvées dans les poubelles... La même

semaine que l'opération des patates avait lieu, 6 000 barils de 200 livres (90

kg) de harengs étalent rejetés dans la rivière Miramichi au Nouveau-Brunswick.»

L'abondance ne se limite pas au Canada, c'est le cas de

l'Europe aussi, tel que rapporté dans les journaux en octobre 1986, sous le

titre «Les affamés du monde pas consultés»:

«L'outrage public a explosé au sujet du projet de la

Communauté Economique Européenne (CEE) de brûler ou jeter dans l'océan l'énorme

surplus de montagnes de beurre, de lait en poudre, de boeuf et de blé

s'accumulant parmi les nations de la CEE. Un rapport des quartiers généraux de

la CEE à Bruxelles par la Commission européenne recommande la destruction de la

nourriture qui est en train de pourrir, et très coûteuse à entreposer. On dit

qu'une économie de 300 millions $ U.S. est possible si les produits laitiers

seulement étaient détruits. La CEE pratique déjà périodiquement des

déversements de nourriture à la mer. L'année dernière, elle a déversé dans

l'océan plusieurs centaines de tonnes de blé qui se détérioraient. Il est proposé

d'éliminer la moitié des surplus actuels. On croit que cela signifierait brûler

750 000 tonnes de beurre et 500 000 tonnes de lait en poudre. Les quotas sur le

lait n'ont pas réussi à assécher le lac de lait de la CEE.»

Pourquoi tout ce gaspillage? Pourquoi les produits ne

joignent-ils pas les besoins? C'est parce que les gens n’ont pas d'argent.

L'argent est important dans le monde actuel non pas parce qu'il est la

richesse, mais parce que la richesse n'est pas distribuée sans argent. La

richesse, les biens utiles, vous rient au nez et vous crevez de faim devant des

greniers pleins à craquer, si vous n'avez pas d'argent. Pas d'argent, pas de

produits: l’homme mourra de faim, et les produits seront jetés.

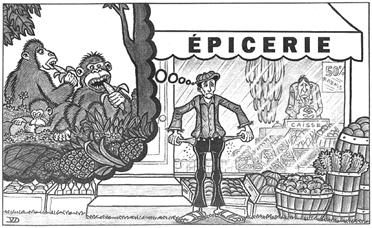

Sommes-nous

plus intelligents que les

singes?

Sommes-nous

plus intelligents que les

singes?

Regardez la caricature ci-contre: Un magasin rempli de

bonnes choses. L'abondance. En face du magasin un homme affamé. La privation.

Les bonnes choses sont faites pour être consommées. Le marchand les étale pour

les vendre. Le consommateur voudrait les acheter. Mais, la permission de les

acheter lui manque. Il n'a pas d'argent. Résultat: les bonnes choses ne seront

pas consommées, mais pourriront à l'étalage. Pourtant, tout le monde serait

content s'il en était autrement. Le marchand serait content de vendre. Le

consommateur serait content d'acheter. Pourquoi donc une chose qui ferait le

bonheur de tous ne se réalise-t-elle pas chez les hommes?

Regardons plutôt les singes. Ils voient l'abondance dans

les arbres. Ils ont besoin de ces choses pour vivre. Ils s'en servent tout

simplement.

Et pourtant les singes n'ont jamais élaboré, dans leurs

universités, de savants systèmes économiques. Dans leurs têtes de singes, ils

n'ont jamais raisonné sur la loi de l'offre et de la demande, ni sur la

différence entre le communisme et le néo-libéralisme. Ils se sont vus en face

de bonnes choses pour eux, et ont trouvé la raison suffisante pour ne pas

crever de faim.

Mais un singe, est un singe, et un homme est un homme. Le

premier n'a pas d'esprit. Le second peut abuser de l'esprit qu'il a. Le singe

se dirige par son instinct, qui ne le trompe pas. L'homme se dirige par son

esprit, souvent désaxé par l'orgueil. Alors, l'homme ergote, fait de la

dialectique, mais oublie le raisonnement pur et simple basé sur le bon sens.

Certes, cette grande sottise de multitudes affamées, au

milieu de l'abondance de richesses, est causée par la cupidité de ceux qui

établissent le pouvoir sur l'esclavage des masses. Mais, on peut dire aussi que

cette sottise est défendue et maintenue en place par des soi-disant savants en

économie qui conduisent les esprits aux conclusions les plus bêtes en ayant

l'air de raisonner avec science et sagesse.

Toute cette situation absurde peut se résumer sous forme

d’histoire, mais qui porte une conclusion très sérieuse : Un groupe de

singes dans la jungle discutaient entre eux pour savoir si les hommes étaient

plus intelligents que les singes. Certains disaient que oui, d’autres non. L’un

des singes s’écria : «Pour en avoir le cœur net, je vais aller faire un

tour en ville chez les humains, et voir s’ils sont vraiment plus intelligents

que nous.» Tous les singes acceptèrent sa proposition. Alors le singe se rendit

en ville, et vit un homme sans le sou crever de faim devant un magasin rempli

de bananes. Le singe retourna dans la jungle, et dit aux autres singes :

«Ne vous inquiétez pas, les hommes ne sont pas plus intelligents que

nous ; ils crèvent de faim devant des bananes qui pourrissent sur les

tablettes, par manque d’argent.»

Conclusion : de grâce,

soyons plus intelligents que les singes, et concevons un système d’argent qui

nous permettra de manger les bananes et tous les autres produits qui sont

donnés en abondance par Dieu à tous ses enfants de la terre. Un tel système

d’argent existe, c’est le Crédit Social.

Argent et richesse

Nous venons de voir que ce qui manque, ce ne sont pas les

produits, mais l’argent. Cela ne veut pas dire que c'est l'argent qui est la

richesse. L'argent n'est pas le bien terrestre capable de satisfaire le besoin

temporel.

On ne se nourrit pas en mangeant de l'argent. Pour

s'habiller, on ne coud pas ensemble des piastres pour s'en faire une robe ou

des bas. On ne se repose pas en s'étendant sur de l'argent. On ne se guérit pas

en plaçant de l'argent sur le siège du mal. On ne s'instruit pas en se

couronnant la tête d'argent.

L'argent n'est pas la richesse. La richesse, ce sont les

choses utiles qui correspondent à des besoins humains.

Le pain, la viande, le poisson, le coton, le bois, le

charbon, une auto sur une bonne route, la visite d'un médecin au malade, la

science du professeur — voilà des richesses.

Mais, dans notre monde moderne, chaque personne ne fait

pas toutes les choses. Il faut acheter les uns des autres. L'argent est le

signe qu'on reçoit en échange d'une chose qu'on vend; c'est le signe qu'il faut

passer en échange d'une chose qu'on veut avoir d'un autre.

La richesse

est la chose; l'argent est le signe. Le signe doit aller d'après la chose.

S'il y a beaucoup de choses à vendre dans un pays, il y faut beaucoup d'argent

pour en disposer. Plus il y a de monde et de choses, plus il faut d'argent en

circulation, ou bien tout arrête.

C'est cet équilibre-là qui fait défaut aujourd'hui. Les

choses, on en a à peu près autant qu'on veut en faire, grâce à la science appliquée,

aux découvertes, aux machines perfectionnées. On a même un tas de monde à ne

rien faire, ce qui représente des choses possibles. On

a un tas d'occupations inutiles, nuisibles même. On a des activités employées à

la destruction.

Pourquoi l'argent, établi pour écouler les produits, ne

se trouve-t-il pas dans les mains du monde en rapport avec les produits?

L’argent naît quelque part

L’argent naît quelque part

Tout a un commencement, excepté Dieu. L'argent n'est pas le

bon Dieu, il a donc un commencement. L'argent commence quelque part. On sait où

commencent les choses utiles, la nourriture, les habits, les chaussures, les

livres. Les travailleurs, les machines, plus les ressources naturelles du pays,

font naître la richesse, les biens dont nous avons besoin et qui ne manquent

pas.

Mais où commence l'argent, l'argent qui nous manque pour

avoir les biens qui ne manquent pas ?

La première idée qu'on entretient, sans trop s'en rendre

compte, c'est qu'il y a une quantité stable d'argent, et qu'on ne peut pas

changer ça: comme si c'était le soleil ou la pluie, ou la température. Idée

fausse: s'il y a de l'argent, c'est qu'il est fait quelque part. S'il n'y en a

pas plus, c'est que ceux qui le font n'en font pas plus.

Deuxième idée: quand on se pose la question, on pense que

c'est le gouvernement qui fait l'argent. C'est encore faux. Le gouvernement

aujourd'hui ne fait pas d'argent et se plaint continuellement de n'en avoir

pas. S'il en faisait, il ne se croiserait pas les bras dix ans en face du

manque d'argent. (Et le Canada n’aurait pas une dette de 500 milliards de

dollars.) Le gouvernement taxe et emprunte, mais ne fait pas l'argent.

Nous allons expliquer où commence et où finit l'argent.

Ceux qui tiennent le contrôle de la naissance et le contrôle de la mort de

l'argent règlent son volume. S'ils en font beaucoup et en détruisent peu, il y

en a davantage. Si la destruction va plus vite que la fabrication, sa quantité

diminue.

Notre niveau de vie, dans un pays où l'argent manque, est

réglé non pas par les choses, mais par l'argent dont on dispose pour acheter

les choses. Ceux qui règlent le niveau de l'argent règlent donc notre niveau

de vie.

«Ceux qui contrôlent l'argent et le crédit sont devenus les maîtres de nos

vies... sans leur permission nul ne peut plus respirer.» (Pie XI, encyclique Quadragesimo anno).

L’argent,

c'est tout ce qui sert à payer, à acheter; ce qui est accepté par tout le monde

dans un pays en échange de choses ou de services. La matière dont l'argent est

fait n'a pas d'importance. L'argent a déjà été des coquillages, du cuir, du

bois, du fer, de l'argent blanc, de l'or, du cuivre, du papier, etc.

Exemples d’argent dans le passé

Actuellement, on a deux sortes d'argent au Canada: de

l'argent de poche, fait en métal et en papier; de l'argent de livre, fait en

chiffres. L'argent de poche est le moins important; l'argent de livre est le

plus important (plus de 95%).

L'argent de livre, c'est le compte de banque. Toutes les

affaires marchent par des comptes de banque. L'argent de poche circule ou

s'arrête selon la marche des affaires. Mais les affaires ne dépendent pas de

l'argent de poche; elles sont activées par les comptes de banque des hommes

d'affaires.

L'argent de livre, c'est le compte de banque. Toutes les

affaires marchent par des comptes de banque. L'argent de poche circule ou

s'arrête selon la marche des affaires. Mais les affaires ne dépendent pas de

l'argent de poche; elles sont activées par les comptes de banque des hommes

d'affaires.

Avec un compte de banque, on paie et on achète sans se

servir d'argent de métal ou de papier. On achète avec des chiffres.

J'ai un compte de banque de 40 000 $. J'achète une auto

de 10 000 $. Je paie par un chèque. Le marchand endosse et dépose le chèque à

sa banque.

Le banquier touche deux comptes: d'abord celui du

marchand, qu'il augmente de 10 000 $; puis le mien, qu'il diminue de 10 000 $.

Le marchand avait 500 000 $; il a maintenant 510 000 $ écrit dans son compte de

banque. Moi, j'avais 40 000 $, il y a maintenant 30 000 $ écrit dans mon compte

de banque.

L'argent de papier n'a pas bougé pour cela dans le pays.

J'ai passé des chiffres au marchand. J'ai payé avec des chiffres. Plus des neuf

dixièmes des affaires se règlent comme cela. C'est l'argent de chiffres qui est

l'argent moderne; c'est le plus abondant, dix fois autant que l'autre; le plus

noble, celui qui donne des ailes à l'autre; le plus sûr, celui que personne ne

peut voler.

Epargne et emprunt

Epargne et emprunt

L'argent de chiffres, comme l'autre, a un commencement.

Puisque l'argent de chiffres est un compte de banque, il commence lorsqu'un

compte de banque commence sans que l'argent diminue nulle part, ni dans un

autre compte de banque ni dans aucune poche.

On fait, ou on grossit, un compte de banque de deux

manières: l'épargne et l'emprunt. II y a d'autres sous-manières, elles peuvent

se classer sous l'emprunt.

Le compte d'épargne est une transformation d'argent. Je

porte de l'argent de poche au banquier; il augmente mon compte d'autant. Je

n'ai plus l'argent de poche, j'ai de l'argent de chiffres à ma disposition. Je

puis réobtenir de l'argent de poche, mais en diminuant mon argent de chiffres

d'autant. Simple transformation.

Mais nous cherchons ici à savoir où commence l'argent. Le

compte d'épargne, simple transformation, ne nous intéresse donc pas pour le

moment.

L’argent commence dans les

banques

L’argent commence dans les

banques

Le compte d'emprunt est le compte avancé par le banquier

à un emprunteur. Je suis un homme d'affaires. Je veux établir une manufacture

nouvelle. Il ne me manque que de l'argent. Je vais à une banque et j'emprunte

100 000 $ sur garantie. Le banquier me fait signer les garanties, la promesse

de rembourser avec intérêt. Puis il me prête 100 000 $.

Va-t-il me passer 100 000 $ en papier? Je ne veux pas.

Trop dangereux d'abord. Puis je suis un homme d'affaires qui achète en bien des

places différentes et éloignées, au moyen de chèques. C'est un compte de banque

de 100 000 $ que je veux et qui fera mieux mon affaire.

Le banquier va donc m'avancer un compte de 100 000 $. Il

va placer dans mon compte 100 000 $, comme si je les avais apportés à la

banque. Mais je ne les ai pas apportés, je suis venu les chercher.

Est-ce un compte d'épargne, fait par moi? Non, c'est un

compte d'emprunt bâti par le banquier lui-même, pour moi.

Le fabricant d'argent

Ce compte de 100 000 $ n'est pas fait par moi, mais par

le banquier. Comment l'a-t-il fait? L'argent de la banque a-t-il diminué

lorsque le banquier m'a prêté 100 000 $? Questionnons le banquier:

— Monsieur le banquier, avez-vous moins d'argent dans

votre tiroir après m'avoir prêté 100 000 $?

— Mon tiroir n'est pas touché.

— Les comptes des autres ont-ils diminué?

— Ils sont exactement les mêmes.

— Qu'est-ce qui a diminué dans la banque?

— Rien n'a diminué.

— Rien n'a diminué.

— Pourtant mon compte de banque a augmenté. D'où vient

cet argent que vous me prêtez?

— Il vient de nulle part.

— Où était-il quand je suis entré à la banque?

— Il n'existait pas.

— Et maintenant qu'il est dans mon compte, il existe. Alors,

il vient de venir au monde?

— Certainement.

— Qui l'a mis au monde, et comment?

— C'est moi, avec ma plume et une goutte d'encre, lorsque

j'ai écrit 100 000 $ à votre crédit, à votre demande.

— Alors, vous faites l'argent?

— La banque fait l'argent de

chiffres, l'argent moderne, qui fait marcher l'autre en faisant marcher les

affaires.

Le banquier fabrique l'argent, l'argent de chiffres,

lorsqu'il prête des comptes aux emprunteurs, particuliers ou gouvernements.

Lorsque je sors de la banque, il y a dans le pays une nouvelle base à chèques

qui n'y était pas auparavant. Le total des comptes de banque du pays y est

augmenté de 100 000 $. Avec cet argent nouveau, je paie des ouvriers, du

matériel, des machines, j'érige ma manufacture. Qui donc fait l'argent nouveau?

– Le banquier.

LEÇON 3 —

LES BANQUES CRÉENT L’ARGENT SOUS FORME DE DETTE

Les banques à couvertures fractionnaires – L’orfèvre devenu banquier

Revenons à l’exemple du prêt de 100 000 $ de la leçon

précédente. aucun autre compte n'a été diminué dans la

banque pour cela. Pas un sou n'a été déplacé, soit d'un tiroir, soit d'une

poche, soit d'un compte. J'ai 100 000 $ de plus, mais personne n'a un sou de

moins. Ces 100 000 $ n'étaient nulle part il y a une heure, et les voici

maintenant à mon crédit, dans mon compte de banque.

D'où vient donc cet argent? C'est de l'argent nouveau,

qui n'existait pas quand je suis entré dans la banque, qui n'était dans la

poche ni dans le compte de personne, mais qui existe maintenant dans mon

compte. Le banquier a bel et bien créé 100 000 $ d'argent nouveau, sous forme

de crédit, sous forme d'argent de comptabilité: argent scriptural, aussi bon

que l'autre.

Le banquier n'est pas effrayé de cela. Mes chèques vont

donner à ceux pour qui je les fais le droit de tirer de l'argent de la banque.

Mais le banquier sait bien que les neuf-dixièmes de ces chèques auront

simplement pour effet de faire diminuer mon compte et augmenter le compte

d'autres personnes. Il sait bien qu'il lui suffit d'une piastre sur dix pour

répondre aux demandes de ceux qui veulent de l'argent en poche. Il sait bien

que s'il a 10 000 $ en réserves liquides, il peut prêter 100 000 $ (dix fois

autant) en argent de comptabilité.

En termes techniques, le pouvoir des banques de prêter 10

fois le montant de papier-monnaie qu’elles ont dans leurs coffres-forts est

appelé système de couvertures fractionnaires des banques. L’origine de ce

système remonte au Moyen-Age, lorsque les orfèvres devinrent banquiers, une

histoire vraie racontée par Louis Even :

Si vous avez un peu d'imagination, transportez-vous

quelques siècles en arrière, dans une Europe déjà vieille mais peu progressive

encore. En ce temps-là, la monnaie ne comptait pas pour beaucoup dans les

transactions commerciales courantes. La plupart de celles-ci étaient de simples

échanges directs, du troc. Cependant, les rois, les seigneurs, les riches et

les gros négociants possédaient de l'or et s'en servaient pour financer les

dépenses de leurs armées ou pour acquérir des produits étrangers .

.

Mais les guerres entre les seigneurs ou les nations et

les brigandages exposaient l'or et les bijoux des riches à tomber entre les

mains des pilleurs. Aussi les possesseurs d'or devenus trop nerveux prirent-ils

de plus l'habitude de confier la garde de leurs trésors aux orfèvres qui, à

cause du matériel précieux sur lequel ils travaillent, disposaient de voûtes

bien protégées. L'orfèvre recevait l'or, donnait un reçu au dépositaire et

conservait le métal pour celui-ci, moyennant une prime pour le service.

Naturellement, le propriétaire réclamait son bien, en tout ou en partie, quand

bon lui semblait.

Le négociant qui partait de Paris pour Marseille, ou de

Troyes pour Amsterdam, pouvait se munir d'or pour faire ses achats. Mais là

encore, il y avait danger d'attaque en cours de route; aussi s'appliqua-t-il à

persuader son vendeur de Marseille ou d'Amsterdam d'accepter, au lieu de métal,

un droit signé sur une partie du trésor en dépôt chez l'orfèvre de Paris ou de

Troyes. Le reçu de l'orfèvre témoignait de la réalité des fonds.

Il arriva aussi que le fournisseur d'Amsterdam, ou

d'ailleurs, réussit à faire accepter par son propre correspondant de Londres ou

de Gênes, en retour de services de transport, le droit qu'il avait reçu de son

acheteur français. Bref, peu à peu, les commerçants en vinrent à se passer

entre eux ces reçus au lieu de l'or lui-même, pour ne pas déplacer inutilement

celui-ci et risquer des attaques des mains des bandits. C'est-à-dire qu'un

acheteur, au lieu d'aller chercher un lingot d'or chez l'orfèvre pour payer son

créancier, donnait à ce dernier le reçu de l'orfèvre lui conférant un titre à

l'or conservé dans la voûte.

Au lieu de l'or, ce sont les reçus de l'orfèvre qui

changeaient de main. Tant qu'il n'y eut qu'un nombre limité de vendeurs et

d'acheteurs, ce n'était pas un mauvais système. Il restait facile de suivre les

pérégrinations des reçus.

Prêteur d’or

Mais, l'orfèvre fit bientôt une découverte qui devait

affecter l'humanité beaucoup plus que le voyage mémorable de Christophe Colomb

lui-même. Il apprit, par expérience, que presque tout l'or qu'on lui avait

confié demeurait intact dans sa voûte. Les propriétaires de cet or se servant

de ses reçus dans leurs échanges commerciaux, c'est à peine si un sur dix

venait quérir du métal précieux.

Mais, l'orfèvre fit bientôt une découverte qui devait

affecter l'humanité beaucoup plus que le voyage mémorable de Christophe Colomb

lui-même. Il apprit, par expérience, que presque tout l'or qu'on lui avait

confié demeurait intact dans sa voûte. Les propriétaires de cet or se servant

de ses reçus dans leurs échanges commerciaux, c'est à peine si un sur dix

venait quérir du métal précieux.

La soif du gain, l'envie de devenir riche plus vite qu'en

maniant ses outils de bijoutier, aiguisèrent l'esprit de notre homme et lui

inspirèrent de l'audace. «Pourquoi, se dit-il, ne me ferais-je pas prêteur

d'or!» Prêteur, remarquez bien, d'or qui ne lui appartenait pas. Et comme il

n'avait pas l'âme droite de saint Eloi, il couva et mûrit cette idée. Il la

raffina encore davantage: «Prêteur d'or qui ne m'appartient pas, et avec

intérêt, va sans dire! Mieux que cela, mon cher maître (parlait-il à Satan?) —

au lieu d'or, je vais prêter des reçus et en exiger l'intérêt en or: cet or-là

sera bien a moi, et celui de mes clients restera dans mes voûtes pour couvrir de

nouveaux prêts.»

Il garda bien le secret de cette découverte, n'en parlant

même pas à sa femme qui s'étonnait de le voir souvent se frotter les mains de

joie. L'occasion de mettre ses desseins à exécution ne tarda pas, bien qu'il

n'eût pour s'annoncer ni «La Presse» ni «Le Star».

Un bon matin, en effet, un ami de l'orfèvre se présenta

chez lui pour réclamer une faveur. Cet homme n'était pas sans biens — une

maison ou une propriété en culture — mais il avait besoin d'or pour régler une

transaction. S'il pouvait seulement en emprunter, il le rendrait avec un

surplus en compensation; s'il y manquait, l'orfèvre saisirait sa propriété,

d'une valeur bien supérieure au prêt.

L'orfèvre ne se fit prier que pour la forme, puis

expliqua à son ami, d'un air désintéressé, qu'il serait dangereux pour lui de

sortir avec une forte somme d'argent dans sa poche: «Je vais vous donner un

reçu; c'est comme si je vous prêtais de l'or que je tiens en réserve dans ma

voûte; vous passerez ce reçu à votre créancier et s'il se présente, je lui

remettrai l'or; vous me devrez tant d'intérêt.»

Le créancier ne se présenta pas généralement. Il passa

lui-même le reçu à un autre. Entre temps, la réputation du prêteur d'or se

répandit. On vint à lui. Grâce à d'autres avances semblables par l'orfèvre, il

y eut bientôt plusieurs fois autant de reçus en circulation que d'or réel dans

les voûtes.

L'orfèvre lui-même avait bel et bien créé de la

circulation monétaire, à grand profit pour lui-même. Il triompha vite de sa

nervosité du début qui lui avait fait craindre une demande simultanée d'or par

un grand nombre de détenteurs de reçus. Il pouvait jouer dans une certaine

limite en toute sécurité. Quelle aubaine, de prêter ce qu'il n'avait pas et d'en

tirer intérêt — grâce à la confiance qu'on avait en lui et qu'il eut soin de

cultiver! Il ne risquait rien tant qu'il avait pour couvrir ses prêts une

réserve que son expérience jugeait suffisante. Si, d'autre part, un emprunteur

manquait à ses obligations et ne remettait pas le prêt l'échéance venue,

l'orfèvre acquérait la propriété gagée. Sa conscience s'émoussa vite et les

scrupules du début ne le tourmentèrent plus.

Création de crédit

D'ailleurs, il crut sage de changer la formule et quand

il prêta, au lieu d'écrire: «Reçu de Jacques Lespérance...» il écrivit: «Je

promets de payer au porteur...» Cette promesse circula comme de la monnaie

d'or. Incroyable, direz-vous. Allez donc, regardez vos billets de banque

d'aujourd'hui. Lisez le texte qu'ils portent. Sont-ils si différents et ne

circulent-ils pas comme monnaie?

Un figuier fertile, le système bancaire privé, créateur

et maître de la monnaie, avait donc poussé sur les voûtes de l'orfèvre. Les

prêts de celui-ci, sans déplacement d'or, étaient devenus les créations de

crédit du banquier. Les reçus primitifs avaient changé de forme, prenant celles

de simples promesses de payer sur demande. Les crédits payés par le banquier

s'appelèrent dépôts, ce qui fit croire au public que le banquier ne prêtait que

les sommes venues de déposants. Ces crédits entraient dans la circulation au

moyen de chèques négociables. Ils y déplacèrent en volume et en importance la

monnaie légale du souverain qui n'eut plus qu'un rôle secondaire. Le banquier

créait dix fois plus de circulation fiduciaire que l'Etat.

L’orfèvre devenu banquier

L'orfèvre mué en banquier fit une autre découverte: il

s'aperçut qu'une abondante mise de reçus (crédits) en circulation accélérait le

commerce, l'industrie, la construction; tandis que la restriction, la

compression des crédits, qu'il pratiqua d'abord dans les cas où il craignait

une course à l'or vers son établissement, paralysait l'essor commercial. Il

semblait, dans ce dernier cas, y avoir surproduction alors que les privations

étaient grandes; c'est parce que les produits ne se vendaient pas, faute de

pouvoir d'achat. Les prix baissaient, les banqueroutes se multipliaient, les

emprunteurs du banquier faisaient défaut à leurs obligations et le prêteur

saisissait les propriétés gagées.

Le banquier, très perspicace et très habile au gain, vit

ses chances, des chances magnifiques. Il pouvait monétiser la richesse des

autres à son profit: le faire libéralement, causant une hausse des prix, ou

parcimonieusement, causant une baisse des prix. Il pouvait donc manipuler la

richesse des autres à son gré, exploitant l'acheteur en temps d'inflation et

exploitant le vendeur en temps de dépression.

Le banquier, maître universel

Le banquier devenait ainsi le maître universel, il tenait

le monde à sa merci. Des alternances de prospérité et de dépression se

succédèrent. L'humanité s'inclina sous ce qu'elle prenait pour des cycles

naturels inévitables.

Pendant ce temps, savants et techniciens s'acharnaient à

triompher des forces de la nature et à développer les moyens de production. Et

l'on vit paraître l'imprimerie, se répandre l'instruction, surgir des villes et

des habitations meilleures, se multiplier et se perfectionner les sources de la

nourriture, du vêtement, des agréments de la vie. L'homme maîtrisa les forces

de la nature, attela la vapeur et l'électricité. Transformation et

développements partout — excepté dans le système monétaire.

Et le banquier s'enveloppa de mystère, entretint la

confiance que le monde soumis avait en lui, eut même l'audace de faire

proclamer par la presse, dont il contrôlait la finance, que les banques avaient

sorti le monde de la barbarie, ouvert et civilisé des continents. Savants et

travailleurs n'étaient plus considérés que secondaires dans la marche du

progrès. Aux masses, la misère et le mépris; au financier exploiteur, les

richesses et les honneurs!

Dans les années 1940, les banques prêtaient en moyenne 10

fois plus d’argent qu’elles en avaient en réserve. Cette proportion a changé

depuis. En 1967, la Loi canadienne des Banques permettait aux banques à charte

de créer seize fois le montant de leurs réserves en numéraire (billets de

banque et pièces de monnaie). Depuis 1980, les banques devaient détenir une

réserve minimale de 5% en argent liquide, ce qui leur donnaient

le droit de créer vingt fois ce montant.

En pratique, les banques peuvent prêter beaucoup plus que

cela, car elles peuvent augmenter leurs réserves en numéraire (billets de

banque) à volonté en achetant ces réserves de la banque centrale (Banque du

Canada) avec l'argent de comptabilité qu'elles ont créé. Ainsi, il a été établi

en 1982, devant un Comité d'enquête de la Chambre des Communes sur les profits

des banques, qu'en 1981, les banques à charte canadiennes dans leur ensemble

avaient prêté 32 fois leur capital. En 1990, aux Etats-Unis, le total des

dépôts dans les banques commerciales s'élevait à 3 000 milliards $, tandis que

leurs réserves en argent liquide s'élevait à 60 milliards $ seulement, soit

cinquante fois moins.

En décembre 1991, le Parlement canadien adoptait la plus

récente version de la Loi sur les banques (qui est renouvelée environ tous les

dix ans), qui stipulait qu'à partir de janvier 1994, le pourcentage d'argent

liquide que les banques doivent posséder passait à zéro pour cent! Ainsi, pour

le troisième trimestre de 1995, les banques canadiennes avaient prêté plus de

soixante-dix fois leurs réserves: pour 3,1 milliards de dollars en billets de

banque et pièces de monnaie, le total des prêts non-hypothécaires, pour la même

période, était de 216 milliards $, soit soixante-dix fois le montant d'argent

liquide existant dans le pays! Et en 1997, ce chiffre monte à 100 fois.

En d'autres mots, il n'y a plus aucune limite prescrite

par la loi. La seule limite à la création d'argent par les banques, c'est le

fait que des individus désirent encore être payés avec du papier-monnaie.

Alors, on comprend que les banques vont faire tout leur possible pour éliminer

tout simplement l'usage de papier-monnaie, en encourageant l'utilisation des

cartes de débit, paiement direct, etc., pour en venir finalement à

l'élimination complète de l'argent liquide. Elles prêcheront l'existence d'une

seule forme d'argent, l'argent électronique: l'argent ne sera plus du papier-monnaie,

mais un simple signal, ou unité d'information, dans un ordinateur.

Le destructeur d’argent

Nous venons donc de voir que les banques créent l’argent lorsqu’elle accordent un prêt. Le banquier crée l’argent,

non pas l’argent de papier-monnaie, mais l’argent fiduciaire (ou d’écriture),

lorsqu’il accorde un prêt aux individus ou gouvernements. Lorsque je quitte la

banque avec mon emprunt, il existe dans le pays une nouvelle source de chèque

qui n’existait pas avant. Avec le prêt de 100 000 $ qui m’a été accordé, le

montant total de tous les comptes bancaires dans le pays a augmenté de 100 000

$. Avec ce nouvel argent, je pourrai payer mes employés, acheter du matériel et

des machines, bref, construire ma nouvelle usine. Qui crée l’argent ? Le

banquier !

Le banquier, et le banquier seul, fait cette sorte

d'argent: l'argent d'écriture, l'argent dont dépend la marche des affaires.

Mais il ne donne pas l'argent qu'il fait. Il le prête. Il le prête pour un

certain temps, après quoi il faut le lui rapporter. Il faut rembourser.

Le banquier réclame de l'intérêt sur cet argent qu'il

fait. Dans mon cas, il est probable qu'il va me demander immédiatement 10 000 $

d'intérêt. Il va les retenir sur le prêt, et je sortirai de la banque avec un

compte net de 90 000 $, ayant signé la promesse de rapporter 100 000 $ dans un

an.

En construisant mon usine, je vais payer des hommes et

des choses, et vider sur le pays mon compte de banque de 90 000 $. Mais d'ici

un an, il faut que je fasse des profits, que je vende plue cher que je paie, de

façon à pouvoir, avec mes ventes, me bâtir un autre compte de banque d'au moins

100 000 $.

Au bout de l'année, je vais rembourser, en tirant un

chèque sur mon compte accumulé de 100 000 $. Le banquier va me débiter de 100

000 $, donc m'enlever ce 100 000 $ que j'ai retiré du pays, et il ne le mettra

au compte de personne. Personne ne pourra plus tirer de chèque sur ce 100 000

$. C'est de l'argent mort.

Au bout de l'année, je vais rembourser, en tirant un

chèque sur mon compte accumulé de 100 000 $. Le banquier va me débiter de 100

000 $, donc m'enlever ce 100 000 $ que j'ai retiré du pays, et il ne le mettra

au compte de personne. Personne ne pourra plus tirer de chèque sur ce 100 000

$. C'est de l'argent mort.

L'emprunt fait naître l'argent.

Le remboursement fait mourir l'argent. Le banquier met l'argent au monde

lorsqu'il prête. Le banquier met l'argent dans le cercueil lorsqu'on lui

rembourse. Le banquier est donc aussi un destructeur d'argent.

Un banquier anglais distingué, Reginald McKenna,

qui fut un temps ministre des Finances de son pays (Chancelier de l'Echiquier),

puis plusieurs années chairman de la Midland Bank, une des cinq grosses banques

d'Angleterre, disait, en 1934, à une assemblée annuelle des actionnaires de

cette banque: «Le peuple ignore généralement que le volume de l'argent en

circulation dépend de l'action des banques. Tout prêt bancaire, direct ou par

découvert (overdraft), augmente le flot de crédit en circulation, et tout

remboursement d'un prêt bancaire diminue ce flot d'un montant égal au

remboursement.»

Et le système est tel que le remboursement doit dépasser

l'emprunt; le chiffre des décès doit dépasser le chiffre des naissances; la

destruction doit dépasser la fabrication.

Cela paraît impossible, et c'est collectivement

impossible. Si je réussis, un autre fait banqueroute; parce que, tous ensemble,

nous ne sommes pas capables de rapporter plus d'argent qu'il en a été fait. Le

banquier fait le capital, rien que le capital. Personne ne fait l'intérêt,

puisque personne autre ne fait l'argent. Mais le banquier demande quand même

capital et intérêt. Un tel système ne peut tenir que moyennant un flot

continuel et croissant d'emprunts. D'où un régime de dettes et la consolidation

du pouvoir dominateur de la banque.

La dette publique

Le gouvernement ne fait pas d'argent. Lorsqu'il ne peut

plus taxer ni emprunter des particuliers, par rareté d'argent, il emprunte des

banques. L'opération se passe exactement comme avec moi. La garantie, c'est

tout le pays. La promesse de rembourser, c'est la débenture. Le prêt d'argent,

c'est un compte fait par une plume et de l'encre.

L'opération se passe exactement comme avec moi. La

garantie, c'est tout le pays. La promesse de rembourser, c'est la débenture. Le

prêt d'argent, c'est un compte fait par une plume et de l'encre.

Ainsi, en octobre 1939, le gouvernement fédéral, pour

faire face aux premières dépenses de la guerre, demandait aux banques 80 000

000 $. Les banques ont avancé un compte de 80 millions sans rien enlever à

personne, donnant au gouvernement une base à chèques nouvelle de 80 millions.

Mais, en octobre 1941, le gouvernement devait rapporter aux banques 83 200 000

$. C'est l'intérêt en plus du capital.

Par les taxes, le gouvernement doit retirer du pays

autant d'argent qu'il y en a mis, 80 millions. Il faut qu'en plus il retire 3

millions qui n'y ont pas été mis, que ni le banquier ni personne n'a faits.

Passe encore que le gouvernement retrouve l'argent qui

existe, mais comment trouver de l'argent qui n'est jamais venu en existence? Le

fait est que le gouvernement ne le trouve pas et ajoute simplement à la dette

publique. Ainsi s'explique la dette publique croissant au rythme où le

développement du pays demande de l'argent nouveau. Tout argent nouveau vient

par le banquier sous forme de dette, réclamant plus d'argent qu'il en est émis.

Et la population du pays se trouve collectivement

endettée pour de la production que, collectivement, elle a faite elle-même!

C'est le cas pour la production de guerre. C'est le cas aussi pour la

production de paix: routes, ponts, aqueducs, écoles, églises, etc.

Le vice monétaire

La

situation se résume à cette chose inconcevable. Tout l'argent qui est en

circulation n'y est venu que par la banque. Même l'argent de métal ou de papier

ne vient en circulation que s'il est libéré par la banque.

Or la banque ne met l'argent en circulation qu'en le

prêtant et en le grevant d'un intérêt. Ce qui veut dire que tout l'argent en

circulation est venu de la banque et doit retourner à la banque quelque jour, mais

y retourner grossi d'un intérêt.

La banque reste propriétaire de l'argent. Nous n'en

sommes que les locataires. S'il yen a qui gardent l'argent plus longtemps, ou

même toujours, d'autres sont nécessairement incapables de remplir leurs

engagements de remboursements.

Multiplicité des banqueroutes de particuliers et de

compagnies, hypothèques sur hypothèques, et croissance continuelle des dettes

publiques, sont le fruit naturel d'un tel système.

L'intérêt sur l'argent à sa naissance est à la fois

illégitime et absurde, anti-social et antiarithmétique. Le vice monétaire est

donc un vice technique autant qu'un vice social.

A mesure que le pays se développe, en production comme en

population, il faut plus d'argent. Or on ne peut avoir d'argent nouveau qu'en s'endettant

d'une dette collectivement impayable.

Il reste donc le choix entre arrêter le développement ou

s'endetter; entre chômer ou contracter des emprunts impayables. C'est entre ces

deux choses-là qu'on se débat justement dans tous les pays.

Aristote, et après lui saint Thomas d'Aquin, écrivent que

l'argent ne fait pas de petits. Or le banquier ne met l'argent au monde qu'à

condition qu'il fasse des petits. Comme ni le gouvernement ni les particuliers

ne font d'argent, personne ne fait les petits réclamés par le banquier. Même

légalisé, ce mode d'émission reste vicieux et insultant.

Déchéance et abjection

Cette manière de faire l'argent du pays, en endettant

gouvernements et particuliers, établit une véritable dictature sur les

gouvernements comme sur les particuliers.

Le gouvernement souverain est devenu un signataire de

dettes envers un petit groupe de profiteurs. Le ministre, qui représente des

millions d'hommes, de femmes et d'enfants, signe des dettes impayables. Le

banquier, qui représente une clique intéressée à profiter et à dominer,

manufacture l'argent du pays.

En l’absence de sang, les humains ne peuvent

survivre : alors il est approprié de comparer l’argent au sang économique

de la nation. Le Pape Pie XI écrivait en 1931 dans son encyclique Quadragesimo

anno (n. 106) : «Ce pouvoir est surtout considérable chez ceux qui,

détenteurs et maîtres absolus de l'argent et du crédit, gouvernent le crédit et

le dispensent selon leur bon plaisir. Par là, ils distribuent le sang à

l'organisme économique dont ils tiennent la vie entre leurs mains, si bien que,

sans leur consentement, nul ne peut plus respirer.»

En l’absence de sang, les humains ne peuvent

survivre : alors il est approprié de comparer l’argent au sang économique

de la nation. Le Pape Pie XI écrivait en 1931 dans son encyclique Quadragesimo

anno (n. 106) : «Ce pouvoir est surtout considérable chez ceux qui,

détenteurs et maîtres absolus de l'argent et du crédit, gouvernent le crédit et

le dispensent selon leur bon plaisir. Par là, ils distribuent le sang à

l'organisme économique dont ils tiennent la vie entre leurs mains, si bien que,

sans leur consentement, nul ne peut plus respirer.»

Quelques lignes plus loin, dans la même encyclique, le

Pape parle de la déchéance du pouvoir : les gouvernements sont déchus de

leurs nobles fonctions et sont devenus les valets des intérêts privés.

Le gouvernement, au lieu de piloter le pays, s'est

transformé en percepteur d'impôts; et une grosse tranche du revenu des taxes,

la tranche la plus sacrée, soustraite à toute discussion, est justement

l'intérêt sur la dette publique.

Aussi la législation consiste-t-elle surtout à taxer le

monde et à placer partout des restrictions à la liberté.

On a des lois pour protéger les remboursements aux

faiseurs d'argent. On n'en a pas pour empêcher un être humain de mourir de

misère.

Quant aux individus, l'argent rare développe chez eux la

mentalité de loups. En face de l'abondance, c'est à qui obtiendra le signe trop

rare qui donne droit à l'abondance. D'où, concurrence, dictatures patronales,

chicanes domestiques, etc. Un petit nombre mange les autres; le grand nombre

gémit, plusieurs dans une abjection déshonorante.

Des malades restent sans soin; des enfants reçoivent une

nourriture inférieure ou insuffisante; des talents ne peuvent se développer;

des jeunes gens ne peuvent se placer ni fonder un foyer; des cultivateurs

perdent leur ferme; des industriels font banqueroute; des familles vivotent

péniblement — le tout sans autre justification que le manque d'argent. La plume

du banquier impose au public les privations, aux gouvernements la servitude.

Soulignons aussi un point frappant: C'est la production

qui donne de la valeur à l'argent. Une pile d'argent, sans produits pour y

répondre, ne fait pas vivre. Or, ce sont les cultivateurs, les industriels, les

ouvriers, les professionnels, le pays organisé, qui font les produits,

marchandises ou services. Mais ce sont les banquiers qui font l'argent basé sur

ces produits. Et cet argent, qui tire sa valeur des produits, les banquiers se

l'approprient et le prêtent à ceux qui font les produits. C'est un vol

légalisé.

Un

système d’argent-dette - L’Ile des naufragés

Un

système d’argent-dette - L’Ile des naufragés

La façon dont l’argent est créé sous forme de dette par

les banques privées est bien expliquée dans la parabole de L'Ile des

Naufragés, de Louis Even, dans laquelle, comme dans toute société, le

système économique peut être divisé en deux: système producteur et système

financier. D'un côté, se trouvent cinq naufragés sur une île, qui produisent

les différentes choses nécessaires à la vie; et de l'autre, un banquier qui

leur prête de l'argent. Pour simplifier notre exemple, disons qu'il y a un

seul; emprunteur au nom de toute la communauté, que nous appellerons Paul.

Paul décide, au nom de la communauté, d'emprunter du

banquier un montant suffisant pour faire marcher l'économie sur l'île, disons

100 $, à 6% d'intérêt. A la fin de l'année, Paul doit rembourser l'intérêt de

6% à la banque, soit 6 $. $100 moins 6 $ = 94 $, il reste donc 94 $ en